離島區

一德期貨黑色金屬分析師

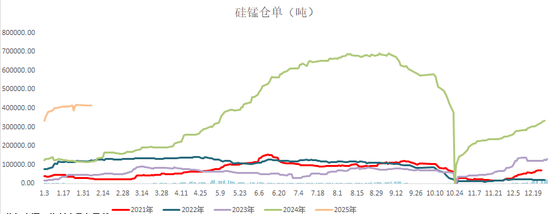

今日(2月7日)2505主力合約收盤7312元/噸,漲2.84%,持倉量再創2505合約曆史新高,達60萬手以上。

假期歸來,矽錳行情再度迎來快速拉漲走勢,北方廠家報盤持續上調至6700-6800元/噸。主要邏輯仍為節前錳礦拉漲驅動的延續。近期港口錳礦現貨市場再度大幅拉漲,錳礦看漲情緒的持續發酵帶動矽錳期貨盤麵步入增倉放量,完成價格技術性突破拉漲。鑒於矽錳盤麵拉漲走強的背景下,錳礦市場整體報盤受此影響提振,再度拉漲。錳礦現貨市場與矽錳期貨盤麵形成正反饋。在盤麵流動性強勢拉漲以及錳礦市場看漲情緒持續發酵的下,港口錳礦商持續上調報盤,報盤不一。成交方麵,下遊目前在持續跟進中,目前錳礦成交價格整體較節前上漲3-4元/噸度左右,節前補庫較充足的廠家仍存觀望情緒。

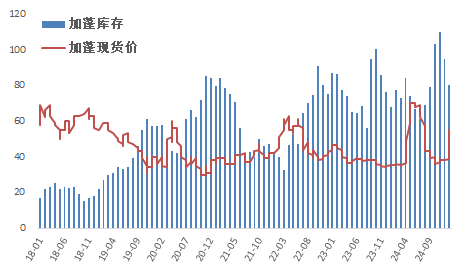

天津港錳礦庫存及價格

天津港錳礦庫存及價格

鑒於目前矽錳市場運行情況,廠家正積極進行基差點價出貨操作。廠家買原料錳礦,拋售矽錳盤麵或進行遠期現貨點價銷售。期現商繼續承接基差點價現貨采購,空配期貨盤麵。

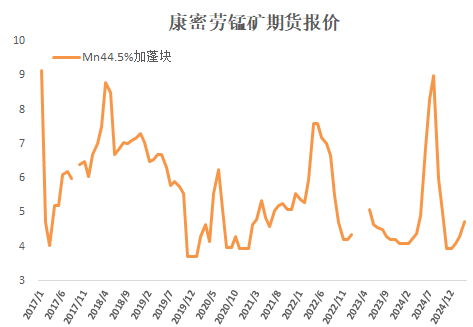

對於後期市場走勢,錳礦現貨市場短期看漲情緒仍存。今日(2月7日)康密勞公布2025年3月對華加蓬塊報報價4.75美元/噸度,環比上漲0.45美元/噸度。鑒於目前港口錳礦庫存維持低位水平。同時,在近期盤麵持續拉漲,行業利潤持續向好發展的市場環境下,廠家訂單充足,工廠開工率將維持高位運行。對於錳礦短期階段性需求仍存支撐。

從目前矽錳期貨盤麵05-09價差結構看,遠月2509合約呈現貼水結構,05-09價差走勢逐步走強。截至今日(2月7日)收盤兩者價差達232元/噸。隨著錳礦市場持續拉漲,鑒於2024年錳礦拉漲後,非主流錳礦進口量增加以及廠家調整錳礦配比的影響。中長期,錳礦拉漲持續性存在風險。同時在麵對目前廠家的大量出貨以及遠期產量銷售操作的情況下,交割庫庫存預計將逐步增長。矽錳高庫存壓力將導致遠期價格承壓更為明顯。存在遠期供需結構性失衡風險。在盤麵流動性方麵,目前從持倉以及成交量看,資金仍主要集中在2505合約。綜合以上分析評估,故SM05-09價差走勢結構,反映出的是2509合約後期做為空配合約安全邊際相對更高。

在風控方麵,隨著節後市場盤麵快速走強拉高,節前廠家套保、基差貿易以及投機盤空配頭寸均存在資金管理後續補保風險。近期行情波動明顯增大,無論參與者以什麽方式進行交易,建議合理控製倉位,做好後續資金管理預案。

本報告數據來源:鄭商所、鐵合金在線、市場公開資料

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。

![毒和識貨[毒和識貨是一家嗎]](http://n.sinaimg.cn/news/transform/200/w600h400/20181013/6toM-hmivixm5273073.jpg)

![定位燙[定位燙排杠示意圖]](http://n.sinaimg.cn/news/1_img/upload/72f96829/394/w690h504/20181128/BFux-hpfyces6522371.jpg)