票據月評(1月):票據利率震蕩下行,1.6%開盤,1.3%收盤

一、資金麵情況

2025年1月,央行開展逆回購操作43093億元,MLF投放2000億元,國庫現金定存發行1200億元;逆回購到期23360億元,MLF到期9950億元,共實現淨投放12983億元。

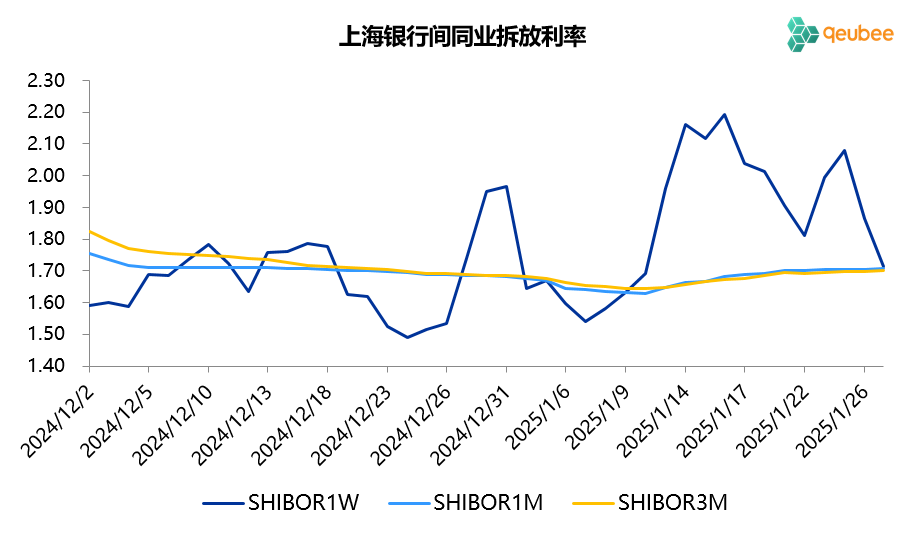

1月資金麵月初寬鬆後顯著收緊,7天SHIBOR利率中下旬長期徘徊在2.0%附近,明顯高於7天逆回購利率1.50%,1個月以上期限的SHIBOR利率也有明顯走高,央行意外沒有對流動性緊張局麵過多幹預。

數據來源:qeubee

數據來源:qeubee二、票據市場行情

1. 票據市場規模

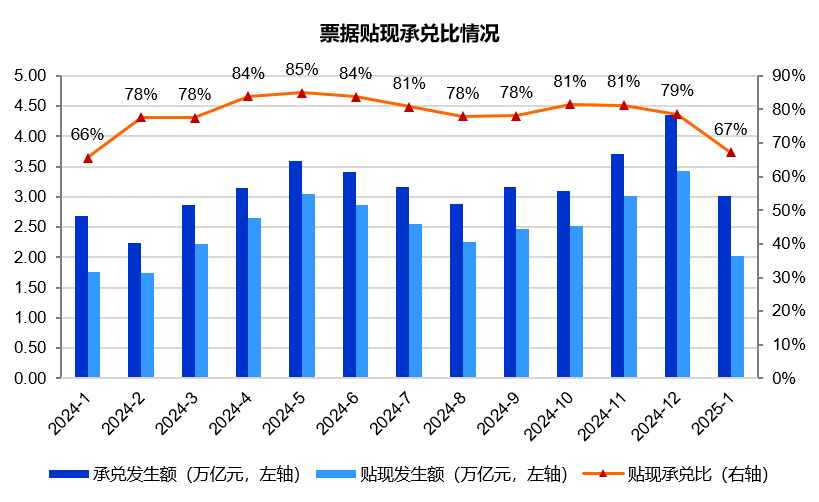

2025年1月,票據市場承兌發生額3.02萬億元,同比增長13%;貼現發生額2.03萬億元,同比增長15%。貼現承兌比為67%,環比2024年12月明顯回落,略高於去年同期,供求關係與去年1月相比並沒有明顯改善。

2. 票據利率

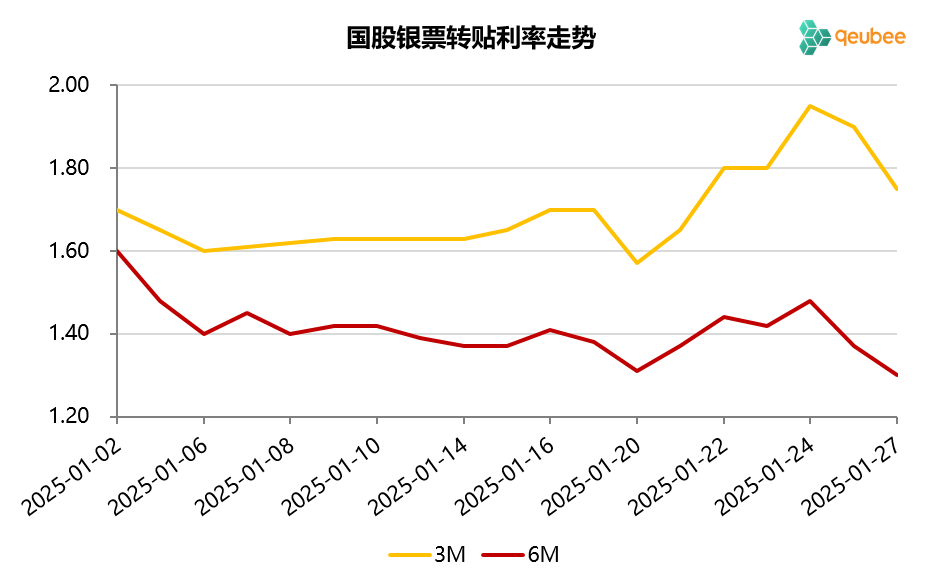

2025年1月,票據利率月初高開,隨後走低步入震蕩,月末翹尾再回落,月末短期限票據利率顯著上行。1月首個工作日,6個月期限國股銀票轉貼現利率高開於1.60%,隨後回落至1.40%附近,並徘徊多日;1月下旬,6個月期限國股銀票轉貼現利率先是下探至1.31%的低點,然後立馬反彈,一度上行至1.50%附近,月末最後兩個工作日再度大幅下行,1月最終收盤於1.30%。

數據來源:qeubee

數據來源:qeubee三、票據相關資產收益率比較

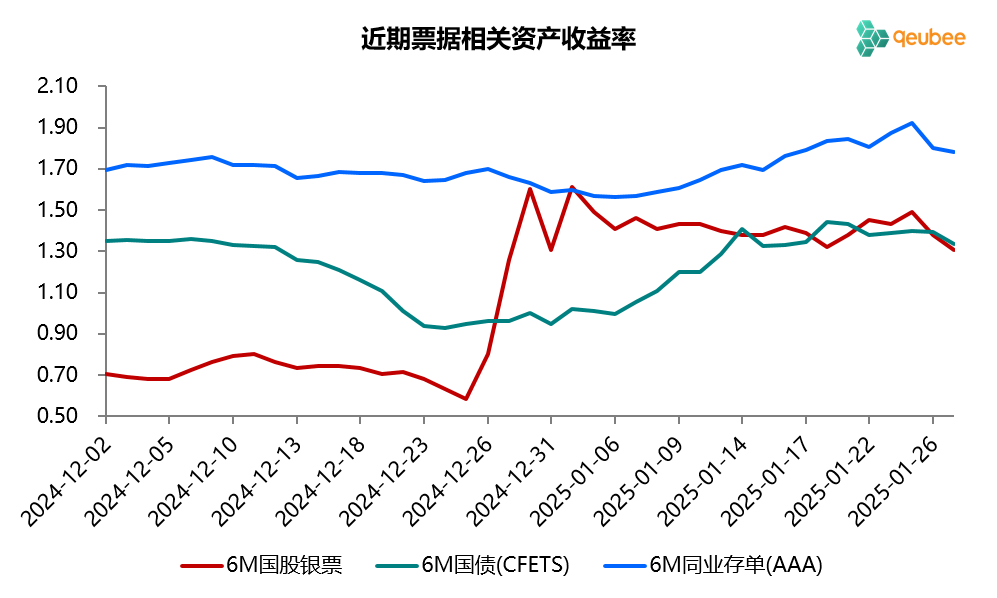

2025年1月,6個月期限國債、同業存單到期收益率均顯著上行,分別較上月末上升39BP、19BP,而票據利率收益率較上月末基本持平。本月票據利率先是接近國債利率,再回落至國債利率附近,月末票據與國債的利差為-3BP,票據與同業存單的利差為-47BP。

數據來源:qeubee

數據來源:qeubee四、宏觀經濟與政策分析

2025年1月,由於季節性因素經濟景氣水平明顯回落。製造業PMI為49.1%,較上月下降1.0個百分點,重回收縮區間。非製造業PMI為50.2%,較上月下降2.0個百分點,其中建築業商務活動指數49.3%,比上月下降3.9個百分點;綜合PMI為50.1%,較上月下降2.1個百分點。

房地產銷售方麵,1月商品房銷售金額保持低位運行。據克而瑞的數據,今年1月TOP100房企銷售總額2276.1億元,同比下降3.2%,環比下降49.6%,單月業績規模保持在曆史較低水平。

2024年12月,中央經濟工作會議確定了2025年的政策基調:實施更加積極的財政政策和適度寬鬆的貨幣政策。但也要看到當前政策所麵臨的現實約束,2025年1月政策出台總體不及預期,降準降息遲遲未見蹤影。

五、票據市場展望

回顧2025年1月的票據市場,一級市場票源供給尚可,信貸開門紅短期推高了票據利率中樞,但市場對於信貸走強的持續性並不樂觀,票據利率高開低走,盡管月末有一定翹尾,但最終仍回落至1.30%。

展望2025年2月,信貸因素與票據供給依然是影響後續票據利率變動的兩個核心因素。一方麵,由於春節的緣故,預計2月已貼現票據實際到期量在2.5萬億元左右,19個工作日需平均每個工作日貼現約1300億元才可彌補到期,由於節後票據供給通常不高,銀行有較大的補到期壓力。另一方麵,按往年規律,2月信貸投放比1月會相對走弱。綜合兩方麵來看,2月票據利率中樞將低於1月。

2月首個工作日,票據利率低開21BP開局,6個月期限國股銀票轉貼現利率收盤於1.09%附近。你認為今年2月票據利率會如何走呢,2月末票據利率將收盤於什麽區間?

注:票據利率指6個月期限國股銀票轉貼現利率

(轉自:票風筆記)

网友点评

已有0条点评我要点评