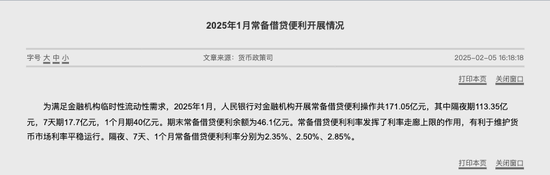

2月5日,央行披露1月常備借貸便利(SLF)開展情況,全月操作規模171.05億元,為2021年1月以來的最高水平。其中,隔夜期113.35億元,7天期17.7億元,1個月期40億元。期末常備借貸便利餘額為46.1億元。對比來看,2022年、2023年和2024年1月的SLF操作規模分別為23.5億元、3.8億元和28.1億元。

1月SLF操作規模放量的關注點在於金融機構並不會輕易向央行申請SLF。SLF俗稱“酸辣粉”,是央行在2013年推出的一項工具,其創設初衷是滿足政策性銀行和國有大行期限1-3個月的流動性需求,但2014年之後也可以為中小金融機構提供臨時短期流動性支持,並增加了隔夜和7天的期限。

SLF可以看作是央行為金融機構提供的流動性保障。當金融機構難以在市場中借錢,或是認為借款成本太高時,就可以向央行申請SLF,通過抵押優質資產從央行中獲取資金。但也正是因為這樣的性質,SLF也具備一定的“汙名”效應,即金融機構也擔心被監管部門認為流動性管理能力不足,多數情況下並不願意向央行借入SLF。

“大多數情況下銀行不會向央行去借SLF的,一般是市場上借不到或者太貴了。SLF是金融機構和央行一對一交易的,發起申請的金融機構也是嚴格對外保密的。”固收首席分析師張偉告訴記者。張偉認為,1月SLF操作放量,可能反映部分銀行在1月流動性偏緊的背景下有較大的流動性管理壓力。但也有多名固收人士告訴記者,170億元左右的操作規模嚴格來說並不算大,倒也不必過度解讀。

1月SLF操作規模放量的另一大背景是,受稅期、居民取現需求及地方債發行等多重因素影響,D(銀行間市場存款類機構隔夜質押式回購利率)和D(銀行間市場存款類機構7天期質押式回購利率)加權平均報價當月維持高位。Wind數據顯示,1月15日DR001一度衝上3.5%,為2023年11月底以來新高。⠀

財信金控首席經濟學家伍超明告訴記者,當市場利率接近或超過SLF利率時,金融機構可能會向央行申請SLF,這也有助於市場利率回落,防止貨幣市場利率過度波動。此外,央行還可以通過調整SLF操作量,調節貨幣市場流動性的狀況,避免金融機構因流動性擔憂而拋售資產或緊縮對實體的信貸發放量。

由於金融機構可按SLF利率從央行獲得資金,就不必以高於SLF利率的價格從市場融入資金,因此SLF利率可視為利率走廊的上限。央行在上述公告中也表示,SLF利率發揮了利率走廊上限的作用,有利於維護貨幣市場利率平穩運行。隔夜、7天、1個月常備借貸便利利率分別為2.35%、2.50%、2.85%。

2024年6月19日,央行行長潘功勝在2024論壇上表示,調控短端利率時,中央銀行通常還會用利率走廊工具作為輔助,把貨幣市場利率“框”在一定的區間。目前,我國的利率走廊已初步成形,上廊是常備借貸便利(SLF)利率,下廊是超額存款準備金利率,總體上寬度是比較大的。這有利於充分發揮市場定價的作用,保持足夠的彈性和靈活性。

潘功勝當時表示,如果未來考慮更大程度發揮利率調控作用,需要也有條件給市場傳遞更加清晰的利率調控目標信號,讓市場心裏更托底。除了明確主要政策利率以外,可能還需要配合適度收窄利率走廊的寬度。 2024年6月至今,央行兩次啟動“政策性降息”,7天期逆回購利率共計下調30個基點,並帶動SLF利率聯動下調。2025年1月,7天期SLF利率為2.5%,超額存款準備金利率為0.35%,利率走廊寬度相應收窄至215個基點。