重磅會議接連召開!8大信號值得注意

撰文|張銀銀 編輯|欣欣然

杆友欣欣然推薦脆莓的《春節》:誰不曾穿越高山懸崖。(ps:歡迎杆友們點第二天的歌,或將自己的歌發給我們,可以寫句簡短的話,我們會將音樂下麵原文附上)

1月3日-4日,2025年央行工作會議、2025年全國外匯管理工作會議召開。

此前的2024年12月27日,央行貨幣政策委員會2024年第四季度(總第107次)例會召開。

截圖來源|央行網站(特此感謝)

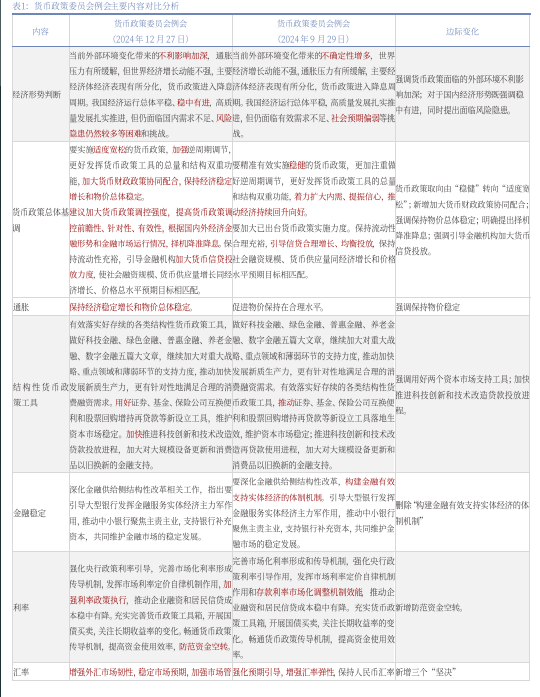

截圖來源|央行網站(特此感謝)上述會議,延續了此前相應重要會議的大方向,同時釋放出更多政策細節。

這些政策信號,對我們做一些決定應該還是有所幫助。

今天,杠杆遊戲結合部分機構的看法,和杆友一起看看。

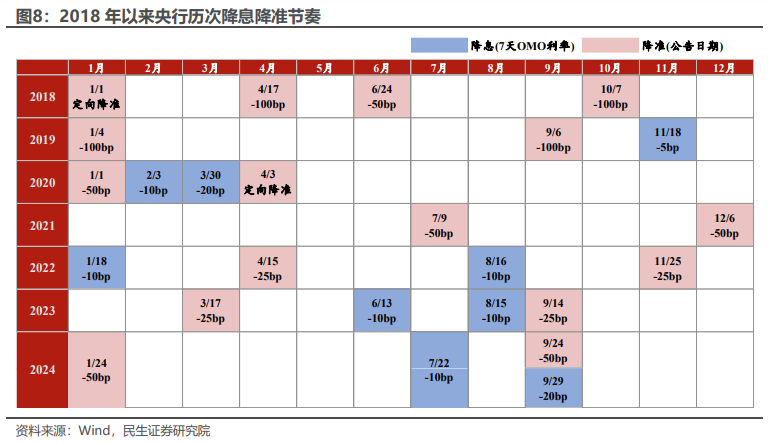

1、大方向:當然是適度寬鬆。因此,最基本的,2025年降息降準沒有什麽懸念,探討的隻是幅度、次數。

證券研究院認為,逆周期調控強度將加大。

上述會議明確提出“建議加大貨幣政策調控強度”,並具體提到“根據國內外經濟金融形勢和金融市場運行情況,擇機降準降息”。

該機構梳理了1990年以來曆年中央經濟工作會議中對貨幣政策的表述,中國貨幣政策取向按照從緊到鬆分為四類“從緊”、“適度從緊”、“穩健”、“適度寬鬆”。

“適度寬鬆”是最寬鬆的取向,此前杠杆遊戲也寫過。

展望2025年,貨幣政策寬鬆的三個路徑包括降準、降息、央行公開市場國債淨買入。2025年全年可能累計調降政策利率(7天逆回購利率)40-60BP,引導5年期LPR下行60-100BP。全年可能累計降準150-250BP。

央行公開市場國債全年累計淨買入在2萬億元之上。

2、降息:沒有懸念,但也會維護銀行息差。民生證券研究院認為,降息在利率下行方麵,仍需總體保持銀行的資產端和負債端利率相匹配,簡而言之就是維護銀行息差,為貨幣寬鬆創造空間。

對此,杠杆遊戲非常讚同。

2024年三季度末商業銀行淨息差繼續收窄至1.53%,進一步地看,近期息差的壓力似乎並未明顯緩解:

一方麵,2024年末以來資產端利率的節奏有所超調,國債利率的下行速度快於負債端同業存單成本的下行速度,導致金融機構的息差持續壓縮。

圖表來源|民生證券研究院(特此感謝)

圖表來源|民生證券研究院(特此感謝)另一方麵,存款利率較為剛性:一是 2019 年以來存、貸款降息節奏並不對稱,2022年9月以來存款利率才加速補降,二是從曆史上看,銀行實際存款成本的下行節奏滯後於存款降息一年左右。

新一輪降息降準需待資產負債端利率匹配,息差趨穩。

3、降準:不會等待太久,下一個窗口可能就是1月。民生證券研究院認為,一是配合1月可能提前發力的化債專項債,以及春節較大資金需求;

二是特朗普1月正式就職後,擇機對衝關稅政策方麵的潛在衝擊。而降息可能晚於降準,待至匯率的容忍度、重新校準,以及息差穩定,打開貨幣寬鬆的空間。

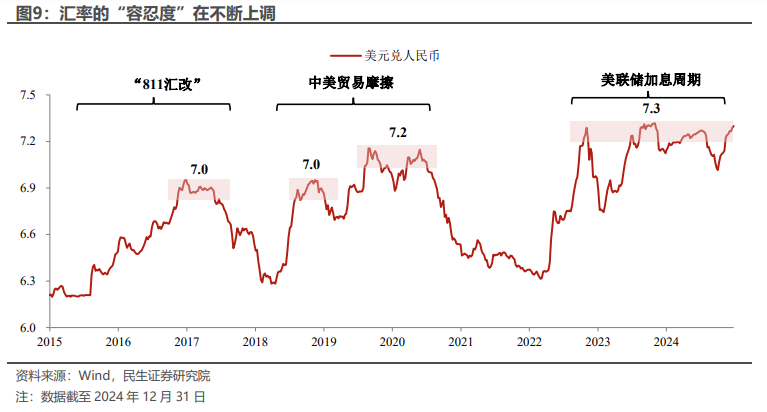

4、窗口期:降準和降息仍有賴於人民幣匯率的調整。體現為近期在岸偏強的中間價(人民幣中間價在新年開盤首日調升5個基點),和離岸收緊的資金利率。

最為直觀的是中美利差角度,美聯儲釋放暫停降息的信號,疊加國內債市提前定價貨幣寬鬆預期,使得近期中美利差來到2002年以來的新低。

以史為鑒,匯率壓力下央行曾推遲降息,替換降準:一是2023年四季度,化債初期降準的落空,代之以價格更貴的MLF和離岸市場的主動管理(3M-Hibor抬升、外匯交易量收緊);

圖表來源|中國銀河證券研究院(特此感謝)

圖表來源|中國銀河證券研究院(特此感謝)二是2024年4月重要會議提及“要靈活運用利率和存款準備金率等政策工具”後,央行待完善國債買賣工具,美聯儲預期轉向後才於7月降息、9月降息並降準;

再如2024年11-12月,央行並未降準,而是通過MLF縮量續作+國債買賣+買斷式逆回購,對衝化債高峰期以及大額MLF到期量帶來的長端流動性壓力。

5、房地產:明確提出“推動房地產市場止跌回穩”,房價是政策重要關切。中國銀河證券研究院認為,本次例會針對房地產市場表述出現較多邊際變化,強調著力推動已出台金融政策措施落地見效,新增強調加大存量商品房盤活力度。

這意味著,一方麵針對房地產市場已出台的支持政策有望加速落地,另一方麵央行也可以在未來創設新的工具用於支持存量商品房盤活。

本次例會明確提出“推動房地產市場止跌回穩”,現階段穩定包括房地產和資本市場的資產價格成為提升通脹預期的關鍵。

不用杠杆遊戲多說,大家都知道,我國居民資產主要配置在房產,房地產周期下行會帶來通脹預期走低。

圖表來源|中國銀河證券研究院(特此感謝)

圖表來源|中國銀河證券研究院(特此感謝)央行城鎮儲戶問卷調查顯示,未來房價預期與物價預期有較強的相關性。而通脹預期的走低會進一步影響居民的投資和消費意願。

6、匯率:新增三個“堅決”,強調保持人民幣匯率在合理均衡水平上的基本穩定。中國銀河證券研究院注意到,本次例會新增強調“增強外匯市場韌性,穩定市場預期,加強市場管理”,意在引導市場預期。

新增三個“堅決”,包括“堅決對擾亂市場秩序行為進行處置”、“堅決防止形成單邊一致性預期並自我實現”、“堅決防範匯率超調風險”,強調保持人民幣匯率在合理均衡水平上的基本穩定。

2025年人民幣匯率麵臨的環境可能更為複雜,如果美國開啟新一輪加征關稅,人民幣匯率可能再次受到來自外部的衝擊。

圖表來源|民生證券研究院(特此感謝)

圖表來源|民生證券研究院(特此感謝)本次例會是在預判可能出現衝擊的情形下,前瞻性對市場預期進行引導。

當下人民幣麵臨的環境與2018-2019加征關稅時期已顯著不同,該機構認為,即便加征關稅落地,對人民幣衝擊將弱於2018年。

第一,美國已進入降息周期,而2018年美國處在加息周期;

第二,從國內來看,本次中國財政擴張可能開啟的時間更早,目前中國政府債務成本低於經濟增速,政府債務使用效率較高,財政擴張對匯率構成支撐。

7、信用:強調“引導金融機構加大貨幣信貸投放力度”,明確寬信用的態度。中國銀河證券研究院注意到,針對信貸投放,表述由上個季度的“引導信貸合理增長、均衡投放”轉變為“引導金融機構加大貨幣信貸投放力度”,展現央行寬信用的態度,金融對實體經濟的支持力度可能會進一步加大。

值得一說,一季度是信貸投放的季節高峰,當下提出引導金融機構加大貨幣信貸投放力度,杠杆遊戲認為,這對2025年實現寬信用的環境至關重要,對全年的信貸增速可以保持更加積極樂觀的預期。

8、財政:開年財政發力更為關鍵,貨幣寬鬆需要與之配合。民生證券研究院認為,一是春節前後,以及三季度兩個傳統的發債高峰期,可能有降準的配合落地。

二是降息將有效降低地方政府債務利率。

除此之外,經濟基本麵、市場預期也是降息、降準落地的考量因素。

如2024年1月市場連續調整後的降準,再如2018年6月末美國正式公布對中國產品加征關稅清單的降準。

在後續形勢尚不明朗的情況下,貨幣政策需要留好應對的操作空間,發揮後手棋的作用。

相关阅读

- bling是什麽意思(gambling是什麽意思)

- 停機號碼怎麽查欠費?電話停機設置號碼是多少?

- 韓國傳統服裝赤古裏(韓國的傳統服飾的特點)

- co是什麽化學元素(co是什麽化學元素相對原子質量)

- 伏羲八卦次序圖-先天八卦,加拚音?

- 薑子牙的師傅是什麽天尊?薑子牙的師傅是誰、?

- 蝦幹怎麽保存(曬幹蝦保存方法竅門)

- 百度k站之後如何恢複~什麽是網站被K?

- 溧陽白茶屬於綠茶還是白茶(溧陽白茶是綠茶還是白茶)

- 溧陽白茶屬於綠茶還是白茶(溧陽白茶是綠茶還是白茶)

- 怎麽去達拉然最快!暴風城怎麽去達拉然?

- 蘭蔻價格表大全?1190元蘭蔻清純麵霜是真的嗎?

- 現在完成時句子翻譯?英文佳句現在完成時?

- 寧浩無人區原版,電影《無人區》到底想告訴我們什麽

- 宇文席和宇文懷什麽關係(宇文席和宇文懷的關係)

- 因地製宜是什麽意思(打傘的女孩中的因地製宜是什麽意思)

- 荒誕主義是什麽意思……什麽是荒誕主義

- 代理記賬亂象背後。麗江再出欺客事件,不刪差評打爆電話,麗江旅遊很混亂嗎?

- peel是什麽意思啊(PEEL是什麽寫作格式)

- 孫亞龍鴨脖門小米(LOL選手人物誌:此劍撫平天下所有不平事——黑光劍聖孫亞龍)

- ok鏡價格是多少一副 角膜塑形鏡大概多少錢?

- 深圳電信寬帶測速(深圳電信4M寬帶,迅雷下載偶爾能飆到390KB/s,但馬上就掉下來,多數時候在250到350之間波動,請問正常嗎)

- 停機號碼怎麽查欠費?電話停機設置號碼是多少?

- 端午節香囊做法圖解(艾草香袋的簡單做法 怎樣製作艾草香囊)

- 珠江的長度是多少?珠江全長多少千米?

- 今日更新 揭秘 隔夜的白開水是長壽水還是害人水?礦泉水保質期多久?

- 真實姓名找人?能通過姓名查詢聯係我的家人嗎?

- 方舟水龍獸有什麽用(方舟水龍獸有什麽用麝足獸)

- 一個目一個台念什麽字

- 繡球花常見品種的簡介(繡球花常見品種有哪些)

- 風箏的製作方法?風箏的製作方法和步驟?

- 冷卻液溫度傳感器隻起修正噴油正時作用,不起修正噴油量作用—簡述汽車冷卻液溫度傳感器的檢測方式?

- 奧林匹克運動會的起源?古代第一屆奧林匹克運動會是哪一年舉辦的?

- 補鈣吃什麽鈣片(哪個牌子的鈣片補鈣效果好)

- 執紼是什麽意思(式因執紼而引意思)

- 睡蓮種子泡在水裏幾天能發芽(睡蓮種子泡幾天會發芽)

- 補佳樂戊酸雌二醇片有什麽作用(補佳樂戊酸雌二醇片有什麽作用了吃了第幾天同房)

- 三公九卿製的簡介(三公九卿製是什麽製度)

- 舟狀腹見於什麽疾病(蛙狀腹常見於什麽疾病)

- 微星主板開啟vt-d虛擬化但仍顯示為禁用狀態?微星B85M-E45 主板怎麽打開VT啊?

- 縣汙水處理廠是什麽單位~汙水處理廠是什麽單位

- 傷感說唱詞_求一些傷感說唱歌曲?

- 南通市是屬於哪個省、南通是哪裏的?

- 什麽車無輪什麽豬無嘴(什麽車無輪什麽豬無嘴什麽書無字)

- trust是什麽意思(metrust是什麽意思)

- 局外人講的是什麽(局外人講的是什麽超自然力量)

- 捐軀赴國難視死忽如歸的意思是什麽(捐軀赴國難,視死忽如歸的意思)

- app如何做用戶激活_app怎麽做出來的?

- 店鋪的宗旨有哪些,店鋪經營的理念?

- 伏爾加河注入哪個大洋(伏爾加河注入哪裏)

- 韓國車模(北京2012車展【起亞車模】穿紅衣服的那個叫什麽名字啊)

- 怎麽做衣服尺碼表?衣服怎麽做?

- 孩子幾歲可以開始喝茶(多大孩子可以喝茶葉水)

- 高溫wifi解釋(高溫wifi什麽意思)

- ins注冊不了轉圈圈?ins為什麽注冊不了?

- 動物世界馬高清繁殖__馬是怎麽交流配的斑馬,動物世界大全集?

- 摩托羅拉手機大全價格 摩托羅拉1997年手機型號?

- 玻璃透光率檢測儀……燈具玻璃透光率97.5?

- 非學無以廣才的廣是什麽意思(非學無以明誌非學無以廣才意思是什麽)

- 戴蜜蠟有什麽好處和禁忌(男人戴蜜蠟有什麽好處和禁忌)